安養信託的意義

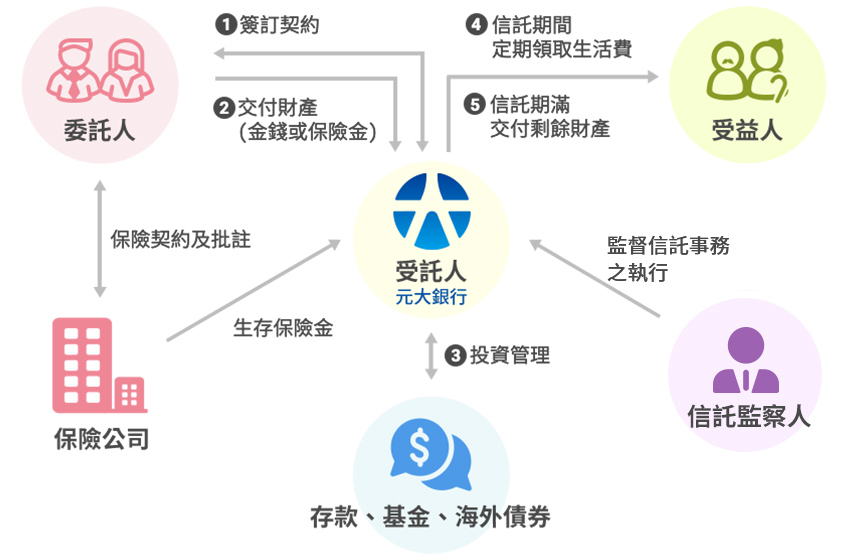

安養信託架構

(自益信託或他益信託皆可)

安養信託之優點

財產保障

信託財產妥善理財規劃,提供老年生活經濟來源,輕鬆享受退休生活。

彈性給付

定期匯款予受益人本人或其指定之安養/醫療機構帳戶,專款專用,妥善照顧老年生活。

信託監察人機制

透過信託監察人,監督信託事務之執行。

制式化信託契約

貼心設計生活支出所需選項,供客戶勾選,省時又方便。

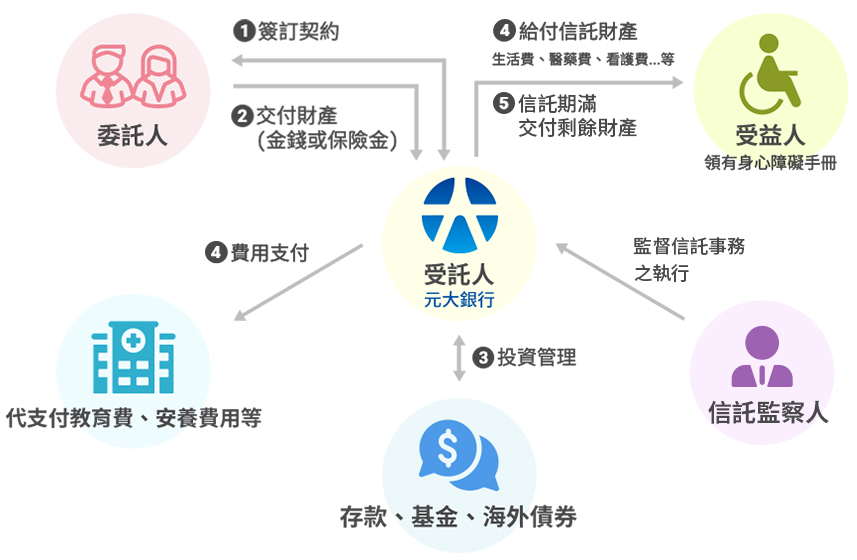

身心障礙者信託的意義

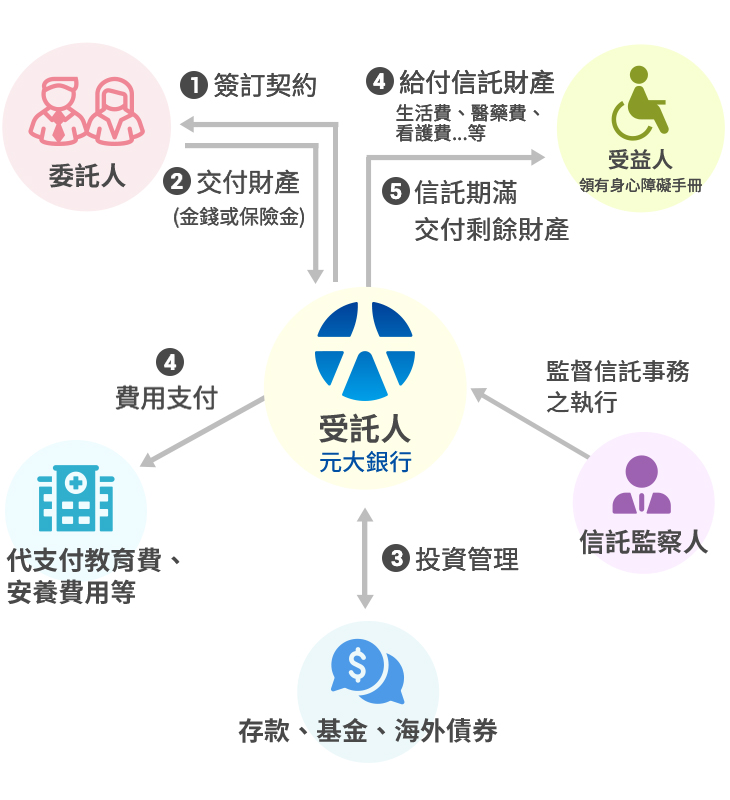

身心障礙者信託架構

(自益信託或他益信託皆可)

身心障礙者信託之優點

財產保障

信託財產妥善理財規劃,提供教育費、生活費、醫療費或安養機構費用等,做為未來生活經濟來源。

彈性給付

定期匯款予受益人本人或其指定之安養/醫療機構帳戶,專款專用,妥善照顧未來生活。

信託監察人機制

透過信託監察人,監督信託事務之執行。

制式化信託契約

貼心設計生活支出所需選項,供客戶勾選,省時又方便。

辦理方式

信託小故事

規劃方式

規劃方式

規劃方式

規劃方式

規劃方式

規劃方式

規劃方式

規劃方式

規劃方式

規劃方式

規劃方式

規劃方式

信託公會安養信託影片介紹